Blog

3eme Assises du crowdfunding : Blockchain et évolutions réglementaires

BERCY LE 28 MARS 2016 -TROISIÈME ASSISES DU CROWDFUNDING : NOUVELLES MESURES ET AVÈNEMENT DU BLOCKCHAIN !

Lors des 3 emes assises de la finance participative, deux annonces importantes ont été faites.

De nouvelles mesures règlementaires très positives pour la finance participative :

Le relèvement du seuil de financement par porteur et par projet de :

- 1000 € à 2.000 € pour les prêts avec intérêts

- et de 4000 € à 5000 € pour les prêts sans intérêt

Le relèvement à 2,5 millions d'euros (contre 1 million de euros précédemment) le montant que pourra atteindre un projet de crowdfunding en equity.

« Nous espérons que cela aidera les conseillers en investissement participatif (CIP) à satisfaire la demande d'entreprises plus matures ou de secteurs comme les énergies renouvelables qui nécessitent des montants de fonds propres parfois plus importants », a précisé le ministre de l’économie et des finances.

L’élargissement pour les CIP de la gamme des instruments financiers. Les CIP pourront en effet recourir non seulement aux titres simples : actions et obligations à taux fixe, mais aussi aux obligations convertibles et actions de préférence, jusque là aux seuls fonds d'investissement.

La possibilité pour les CIP d'intermédier sous forme de bons de caisse, rebaptisés pour l'occasion « mini bons » les prêts faits par les personnes physiques et les personnes morales et sans limite de montant unitaire. L'objectif est notamment de faciliter le financement de petites entreprises qui ne peuvent émettre des obligations.

L’avènement du blockchain pour le crowdfunding

Le Ministre de l’économie, Emmanuel Macron a profité des troisièmes assises du crowdfunding pour annoncer l'expérimentation des protocoles techniques décentralisés de type « blockchain »

C’est l’occasion de s’attarder sur un phénomène en passe de révolutionner les usages et dont peut savent encore ce dont il s’agit.

Qu’est ce que la Blockchain ?

La blockchain est une technologie de stockage et de transmission d’informations, transparente, sécurisée, et fonctionnant sans organe central de contrôle. Techniquement, il s’agit d’un vaste réseau constellé de « noeuds », formés par des serveurs, qui sont autant de participants volontaires à ce système. Ce réseau constitue une base de données.

Une blockchain peut être assimilée à un grand livre comptable public, anonyme et infalsifiable.

A l’origine le BITCOIN

La blockchain a été utilisée à l’origine pour créer une monnaie numérique, le Bitcoin. Cette technologie certifiait que les Bitcoins ne pourraient pas être dupliqués et que la monnaie serait infalsifiable

D’autres usages : une véritable révolution

Là où la révolution commence, c’est lorsque des développeurs ont eu l’idée d’utiliser le blockchain pour autre chose que le Bitcoin.

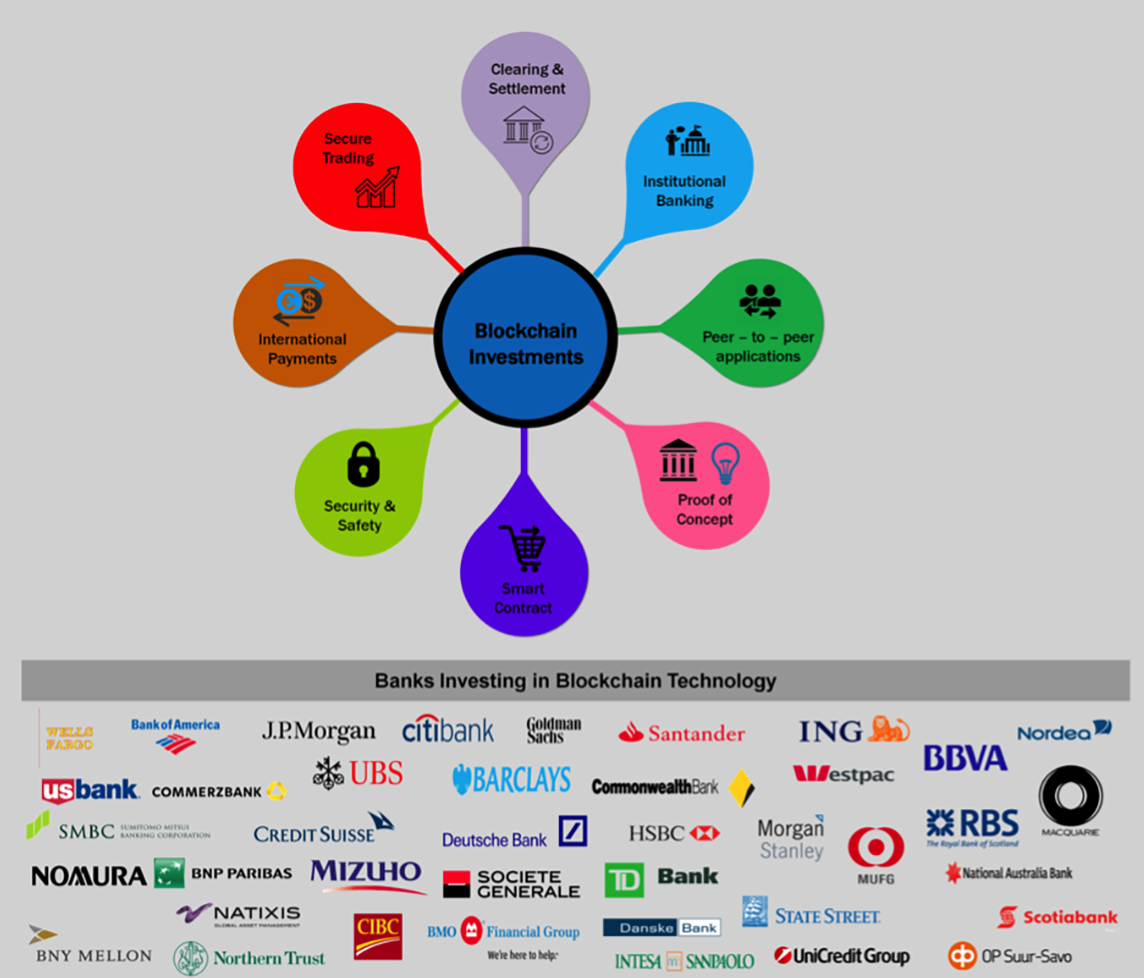

La blockchain peut être utile à bien d’autres domaines en effet que la monnaie : les brevets, les votes pour des élections, les instruments financiers (dérivés, emprunts, micro-crédit…), l’immobilier, les certificats de toutes sortes (par exemple les diplômes), les données de santé, les jeux, les réservations (hôtels, restaurants…), nos clés (de domicile, de voiture…)… Les champs d’exploitation sont immenses.

Quand on connaît :

- les surcoûts engendrés par ces « tiers de confiance » et de façon générale l’enjeu de la place de la technologie dans les rapports humains, on comprend en quoi la blockchain peut bel et bien constituer une révolution, la blockchain pouvant potentiellement remplacer tous les « tiers de confiance » (banques, notaires, cadastre) par un système informatique décentralisé. Rien que ça !

- les coûts de transaction engendrés par les banques et les établissements de paiement cette technologie en desintermédiant les paiements peut bel et bien là aussi constituer une révolution.

- le coût de la sécurité c’est à dire les coûts enregistrés pour se protéger, pour sécuriser les systèmes et les rendre infalsifiables, là également la blockchain constitue une révolution.

- la mise en œuvre de la notion de contrats intelligents « smart contract » qui utilise la technologie blockchain pour confirmer qu’un contrat a été exécuté correctement, sans révéler la moindre information confidentielle à propos des parties prenantes ou de la transaction.

Quel impact aura la blockchain pour le crowdfunding ?

La blockchain va probablement bousculer les schémas de paiement classiques et au côté des systèmes de paiements classiques centralisés que nous connaissons, viendront probablement se développer des systèmes de paiements 'décentralisés' en blockchain avec des coûts financiers de transactions à priori réduits.

Des communautés établies, des grandes marques, des organisations ou des territoires disposant de leur propre outil de crowdfunding pourront par exemple avoir recours à leurs propres monnaies 'locales' s'appuyant sur la technologie blockchain, permettant ainsi de favoriser les échanges (injection de liquidité) en complément des systèmes de paiement classiques 'ouverts' sur l'extérieur à la communauté.

Rapidement la Blockchain va permettre la dématérialisation d’éléments de preuve, à commencer par le bon de caisse (mini-bonds) via la mise en œuvre de « smart contract ». C’est ce qu’a annoncé Monsieur Macron. Le blockchain va être expérimenté dans le cadre des bons de caisse (mini-bonds) pour éviter notamment leur gestion manuelle.

La technologie du Blockchain sera l’occasion de remplacer les registres, tenus individuellement par les émetteurs par un registre distribué. Elle pourrait représenter un mode de circulation pour les mini-bonds, une authentification des transactions et un moyen de les enregistrer dans un registre (blockchain) détenus par tous les acteurs.

C'est donc un pas très intéressant vers la dématérialisation d’un outil financier. L’existence d’un registre distribué devrait aussi faciliter la tâche du régulateur concernant l’audit des intermédiaires de crowdfunding. La transparence offerte par la blockchain est un atout dans ce sens.