Blog

Comment faciliter la gestion des flux financiers des plateformes de crowdfunding hors zone SEPA ?

Fonctionnement de la gestion des flux financiers d’une plateforme de crowdfunding

Les plateformes de crowdfunding en zone SEPA

En zone SEPA, une plateforme qui encaisse des fonds pour le compte de tiers dans le cadre des opérations de financement participatif, doit disposer d’un statut qui l’habilite à fournir des services de paiement. Elle peut :

- Soit être agréée en tant qu’« établissement de paiement » (1) et fournir elle-même les services de paiement. C’est une procédure lourde et très complexe, pour laquelle la plateforme doit répondre aux critères définis par l’article L. 314-1 du Code monétaire et financier, pour l’exemple de la France.

Définition:

L'espace unique de paiement en euros (ou SEPA - Single Euro Payments Area) vise à la mise à disposition de moyens de paiement en Euros communs au niveau européen, permettant aux consommateurs, aux entreprises, aux commerçants et aux administrations d’effectuer des paiements dans les mêmes conditions partout dans l'espace européen, aussi facilement que dans leur pays. La zone SEPA compte 34 pays (les 28 pays-membres de l'Union européenne — dont 19 font partie de la zone euro — ainsi que l’Islande, le Liechtenstein, la Norvège, la Suisse, Monaco et Saint- Marin). >Pour en savoir plus.

- Soit de manière plus fluide et rapide s’enregistrer en tant qu’agent de prestataire de service de paiement (APSP) auprès de l’ACPR et bénéficier d’un partenariat avec un prestataire de service de paiement agrée (Établissement de Paiement ou Établissement de Monnaie Électronique) et lui confier l’encaissement des fonds.

Cette deuxième option présente l’avantage de déléguer la gestion et l’automatisation des flux financiers à un établissement compétent pour opérer différents modes de collectes (dons, prêts, royalties, titres) et moyens de paiement (CB, Visa, Paiement mobile, cryptomonnaies), tout en respectant les normes réglementaires, notamment en Europe. Les gestionnaires de plateformes peuvent ainsi se concentrer sur leur cœur de métier. L’Établissement de Paiement fait alors le lien entre la plateforme de crowdfunding et la banque, chacun jouant un rôle spécifique dans le bon fonctionnement des flux financiers.

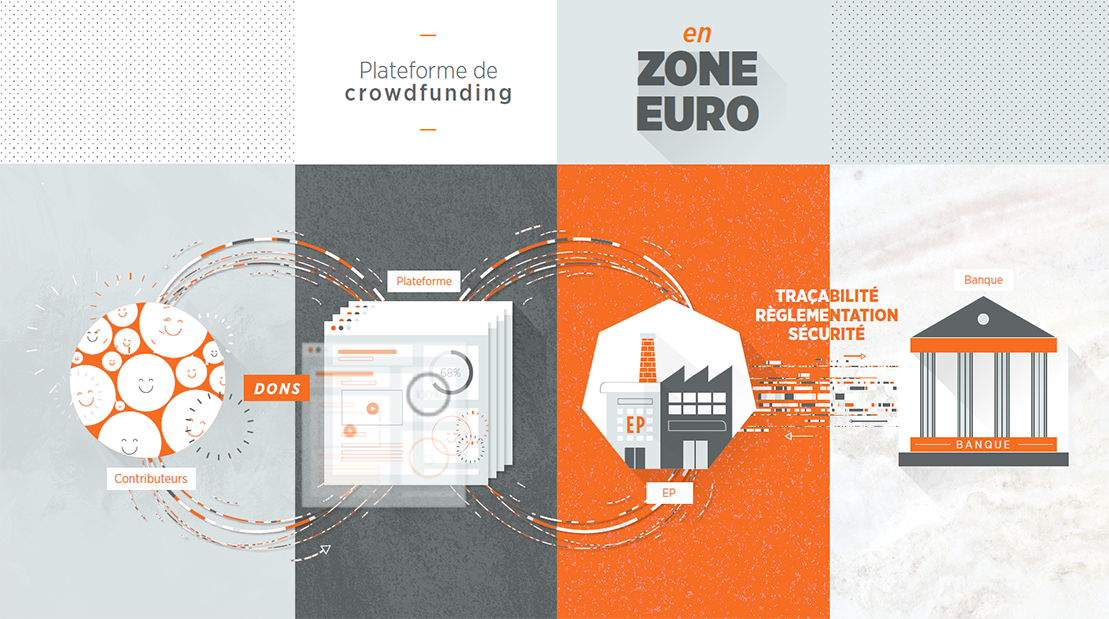

Circulation et gestion des flux financiers d’une plateforme de crowdfunding en zone SEPA :

- La plateforme de crowdfunding gère une base de données utilisateurs qui ont des comptes de paiement ouverts dans un EP ou dans un EME.

- L’EP ou l’EME opère les comptes de paiements et dispose d’un compte centralisateur, miroir d’un compte ouvert dans une banque, dit compte de cantonnement.

- La banque opère et gère le compte de cantonnement. Elle a la garde (elle cantonne) l’argent.

- Les rapprochements bancaires se font automatiquement entre l’EP ou l’EME et la banque.

Les plateformes de crowdfunding hors zone SEPA

Dans les pays où les Établissement de Paiement sont absents, les plateformes de crowdfunding sont limitées à la gestion d’une base de données utilisateurs avec l’ouverture d’un simple compte centralisant les paiements, ouvert dans une banque. Dans ce contexte, la gestion des flux entrant et sortant est complexe faute d’outils d’automatisation. Les plateformes de financement participatif sont contraintes d’effectuer des opérations de crowdfunding « simples » et peu nombreuses.

Analyse du mode opératoire :

- La gestion des flux entrants et sortants est analytique et « manuelle ».

- Les plateformes ne peuvent effectuer que des opérations de crowdfunding "simples" et peu nombreuses (de dons au fil de l’eau par exemple), en utilisant des moyens de paiement comme PAYPAL ou STRIPE. Tout autre type d’opérations plus complexe (de type prêt, obligations, royalties etc) et nécessitant des mouvements entre comptes de paiements devient vite impossible à gérer.

Dans de nombreux pays, en particulier sur le continent africain, l’absence d’Établissement de Paiement ou d’Établissement de Monnaie Électronique est un frein important au développement des plateformes de crowdfunding. C’est pourtant dans ces régions où l’innovation et l’entrepreneuriat sont en plein essor et où les problématiques de bancarisation et de taux d’intérêts sont fortes, qu’il faut soutenir le crowdfunding et lui apporter les outils pour se développer.

La solution MIPISE : un outil alternatif à l’Etablissement de Paiement

Pour favoriser la croissance de la finance alternative hors zone SEPA, MIPISE a concentré sa R&D sur le développement d’une nouvelle solution innovante de gestion des flux financiers, avec pour objectif de pallier à l’absence d’Établissement de Paiement ou d’Établissement de Monnaie Électronique. Dans la pratique, la solution MIPISE permet de créer une plateforme qui dispose de toutes les fonctionnalités techniques de gestion de compte de paiement d’un Établissement de Paiement, en partenariat avec un établissement bancaire local.

Le schéma est alors le suivant :

- La plateforme opérée par MIPISE gère une base de données utilisateurs, des comptes de paiements analytiques et un compte centralisateur, miroir d’un compte ouvert dans une banque (dit compte de cantonnement).

- La banque opère et gère le compte de cantonnement. Elle a la garde (elle cantonne) de l’argent.

- Les rapprochements bancaires (analyse et suivi des flux) sont facilités. Ils peuvent être automatisés.

Dans ce contexte, il est à noter que la sécurité des opérations, la lutte contre la fraude et le blanchiment et la protection du public sont reportées sur la Banque, qui doit s’assurer du sérieux de la plateforme (une tâche dévolue en zone SEPA à l’Établissement de Paiement ou Établissement de Monnaie Électronique).

Pour le gestionnaire de la plateforme, c’est l’opportunité de fluidifier et d’augmenter les entrées et sorties des flux, et d’être apte à proposer divers modes de collectes (dons, prêts, royalties, titres), au même titre qu’une plateforme en zone SEPA adossée à un Établissement de Paiement. La solution MIPISE permet donc à une plateforme de crowdfunding de devenir en quelque sorte son propre Établissement de Paiement, en partenariat avec une banque locale, pour qui cela comporte certains avantages dont une occasion supplémentaire de percevoir des commissions, de bancariser de nouveaux clients, de se mettre en veille sur des projets.

(1)En zone SEPA, les Établissements de Paiement ont été introduits dès 2007 par la Directive européenne sur les services de paiement et transposés dans le droit français en 2009. Avant cette date, seuls les établissements bancaires étaient autorisés à fournir des services de paiement. Désormais toute société européenne qui possède un agrément « Établissement de Paiement » délivré par l’organe régulateur du dit pays, est habilitée à exercer dans un pays membre, sur demande d’un « passeport européen ».