Blog

La finance alternative dans le monde : synthèse du « Global Alternative Finance Market Benchmarking Report »

Ces rapports ont déjà couvert plus de 185 pays, regroupés par régions, en collaboration avec des partenaires de recherches.

Pour aller plus loin, le CCAF a juxtaposé tous ses rapports annuels pour proposer un document unique, retraçant l’activité mondiale du secteur en 2018. Le Global Global Alternative Finance Market Benchmarking Report regroupe les informations de plus de 1227 entreprises dans les 185 pays analysés.

Décryptage des principales tendances mises en lumière dans le rapport.

Quelle définition pour la finance alternative ?

La finance alternative fait référence aux processus et instruments financiers qui ont émergé des suites de la crise économique et financière de 2008. Cet effondrement a eu pour effet d’engendrer un phénomène de défiance vis-à-vis du système bancaire traditionnel et des marchés de capitaux, encourageant une réappropriation de son argent au profit d’une économie réelle, de proximité.

La finance alternative propose de nouveaux moyens d’accès au financement pour les particuliers, les entreprises, les associations etc. par la mise en service d’outils, le plus souvent digitaux, de collaboration financière.

En France, l’écosystème de la finance alternative regroupe le financement participatif (crowdfunding), la Solidarité embarquée, le Prêt à la consommation en ligne, les Cagnottes en ligne ainsi que les Fonds de prêt aux entreprises en ligne et affacturage.

Une définition qui n’est cependant pas universelle, les solutions de financement associées à la finance alternative varient d’un pays à l’autre. Le rapport propose une définition au sens large de la finance alternative, regroupant notamment les véhicules de financement suivants :

- Prêts P2P aux consommateurs : Des particuliers ou des bailleurs de fonds institutionnels accordent un prêt à un consommateur emprunteur.

- Prêts P2P aux entreprises : Des particuliers ou les bailleurs de fonds institutionnels accordent un prêt à une entreprise emprunteur.

- Prêts P2P immobiliers : Des particuliers ou les bailleurs de fonds institutionnels accordent un prêt garanti contre une propriété.

- Affacturage : Les particuliers ou les bailleurs de fonds institutionnels achètent les factures/créances d'une entreprise.

- Investissement en capital : Les particuliers ou les bailleurs de fonds institutionnels achètent des titres/capitaux propres auprès d’une entreprise.

- Crowdfunding immobilier : Investissement direct dans un bien immobilier, généralement par la vente d’un titre de créance (obligation) ou du financement de la dette subordonnée par le biais d'un SPV (« Special Purpose Vehicule » ou Fonds Commun de Créances).

- Royalties ou redevance : Des particuliers financent un projet ou une entreprise et perçoivent une rémunération indexée sur le chiffre d'affaires de l'entreprise.

- Minibonds : Les particuliers ou bailleurs de fonds institutionnels achètent des titres de dette auprès d’une entreprise.

- Dons avec Récompense : Les donateurs octroient des fonds aux personnes / projets ou entreprises en l’échange de récompenses ou produits non monétaires.

- Dons sans récompense : Les donateurs octroient des fonds aux particuliers / projets ou entreprises basés sur des motivations philanthropiques ou civiques sans attente d’un avantage monétaire ou matériel.

La finance alternative dans le monde en 2018

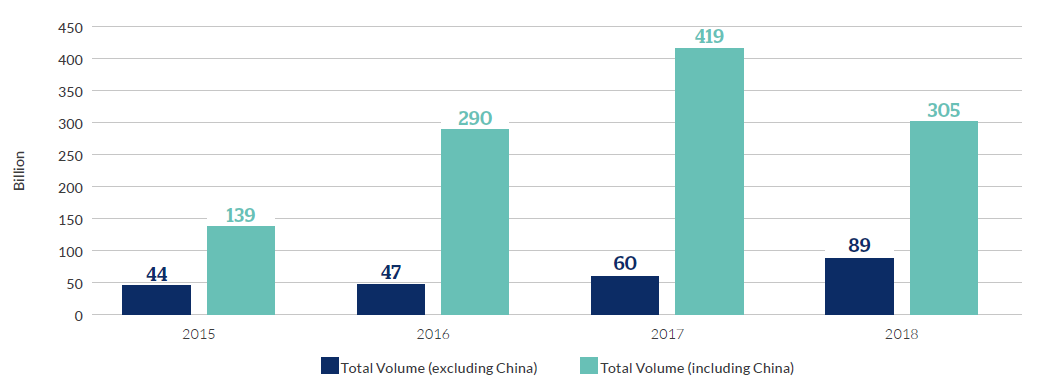

Le secteur mondial de la finance alternative a engendré un montant de collecte de 304,5 milliards de dollars en 2018. Ce volume représente une baisse annuelle de 27% par rapport aux 419 milliards enregistrés en 2017.

Cette baisse est principalement liée à un fort déclin de la finance alternative en Chine en 2018 dû à un durcissement de la règlementation. Si l'on exclut le marché chinois, le volume du marché mondial de la finance alternative a en fait augmenté de 48 % par rapport à l'année précédente, passant de 60 milliards de dollars en 2017 à 89 milliards de dollars en 2018.

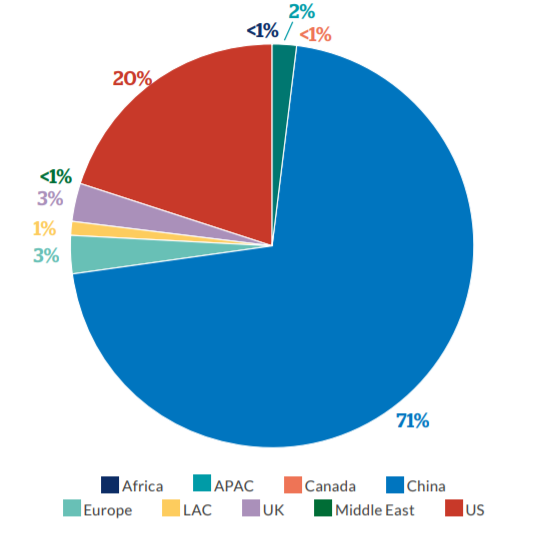

La Chine est le pays qui a généré le plus grand volume de financement alternatif, avec un total de 215,37 milliards de dollars en 2018.

Les États-Unis (61 milliards de dollars) et le Royaume-Uni (10,4 milliards de dollars) se sont classés respectivement en deuxième et troisième position. En 2018, cinq autres pays ont dépassé le seuil de 1 milliard de dollars de volume du marché de la finance alternative, on retrouve :

- Les Pays-Bas (1,8 milliard de dollars)

- L’Indonésie (1,45 milliard de dollars)

- L’Allemagne (1,27 milliard de dollars)

- L’Australie (1,16 milliard de dollars)

- Le Japon (1,07 milliard de dollars)

En 2018, le modèle de financement alternatif en ligne le plus plébiscité, par segmentation de marché, était le Prêts P2P aux consommateurs, représentant 195,29 milliards de dollars - soit 64 % du volume mondial global.

Les prêts aux entreprises représentent le deuxième secteur le plus important, avec un montant des volumes collectés de 50,3 milliards de dollars.

Diversification des pays et augmentation des montants collectés : la finance alternative s’exporte

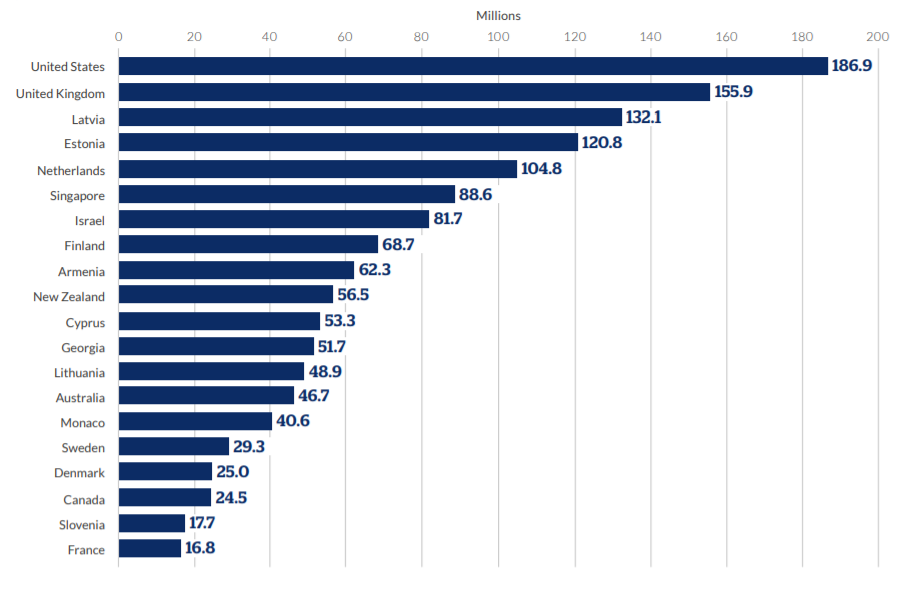

Rapporté au volume par habitant, les États-Unis, le Royaume-Uni, la Lettonie, l'Estonie et les Pays-Bas sont les cinq pays les mieux classés. Il est à noter que la Lettonie et l'Estonie sont pourtant 24e et 29e en termes de volume total.

Un constat encourageant qui démontre que les pays où le montant global des volumes collectés parait faible, font état d’un marché en forte croissance et d’une utilisation augmentée de ces systèmes financiers alternatifs. A noter que la plupart des pays ayant des volumes relativement élevés par habitant sont majoritairement européens.

L'internationalisation des véhicules de financement alternatif est en hausse. Le nombre d’entreprises et de plateformes opérant dans plusieurs pays augmente et les activités transfrontalières ne cessent de croitre.

Certains secteurs ont un niveau plus important de transactions transfrontalières tels que les prêts à la consommation, faisant état de 49% de flux entrants et 48% de flux sortants. Les autres véhicules financiers comportant un taux élevé d’activités transfrontalières sont les titres de créance (38 % des entrées et 54 % des sorties), l’affacturage (34% d'entrées et 28% de sorties) et les prêts aux entreprises (22% entrées et 36% des sorties).

La région où les flux transfrontaliers sont les plus importants est l'Afrique, avec 83% d'affluence. De nombreuses plateformes opérant en Afrique sont en fait des plateformes internationales avec des projets de fonds vers les pays du continent africain.

Focus Europe : Un « petit » marché aux grandes ambitions

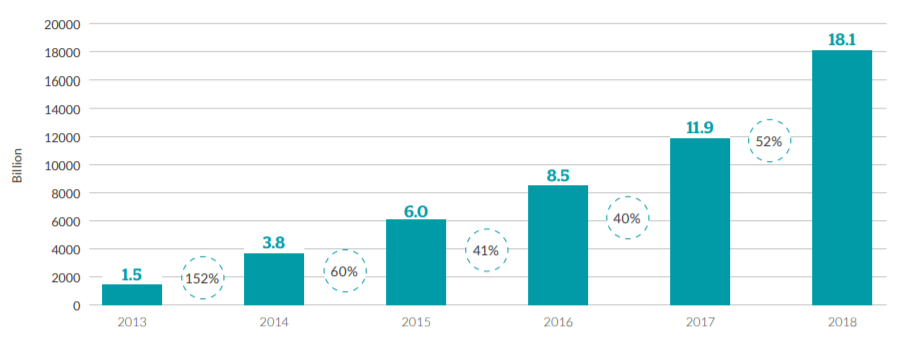

En Europe, le marché de la finance alternative est passé de 11,9 milliards de dollars en 2017 à 18 milliards de dollars en 2018, Royaume-Uni compris. Un marché qui représente 5,9% du volume mondial de la finance alternative.

Le Royaume-Uni demeure le principal contributeur au volume de la finance alternative en Europe.

Mais cette tendance tend à diminuer à mesure que les autres pays européens gagnent en volumes. En 2015, le volume de la finance alternative au Royaume-Uni représentait 81% du marché européen. Ce chiffre est passé à 73% en 2016, puis 68% en 2017, pour atteindre 57% en 2018.

Bien que le Royaume-Uni demeure un marché financier alternatif robuste, le reste de l'Europe commence à rattraper son retard.

Deux leviers participent à cette évolution :

- Les plateformes britanniques sont de plus en plus actives sur le continent et désireuses de s'implanter en dehors du marché britannique, compte tenu des préoccupations croissantes liées au Brexit.

- Le marché continental de la finance alternative en Europe se développe en partie en raison des révisions des cadres réglementaires existants, mais aussi en prévision du nouveau régime des Prestataires Européens de Services de Financement Participatif (European Crowdfunding Service Providers (ECSP)), ayant pour objectif la création d’un cadre juridique harmonisé sur tout le continent pour le crowdfunding paneuropéen.

Si l’on exclut le Royaume-Uni, le volume généré par les plateformes en Europe a augmenté de 103 % par rapport à l’année précédente, passant de 3,8 milliards de dollars en 2017 à 7,7 milliards de dollars en 2018.

Les Pays-Bas ont devancé l’Allemagne et la France en 2018 pour se hisser au premier rang en terme de volume de marché avec 1,8 milliard de dollars enregistrés en 2018. L’Allemagne (1,27 milliard de dollars) et la France (933 millions de dollars) se placent respectivement en deuxième et troisième position.

Les pays nordiques ont représenté 825 millions de dollars en 2018.

Le marché européen de la finance alternative (y compris le Royaume-Uni) est passé de 11,9 milliards de dollars en 2017 à 18 milliards de dollars en 2018, soit une augmentation de 52 % par rapport à l'année précédente.

Les principaux modèles de financement alternatifs en Europe inclus les prêts à la consommation (2,9 milliards de dollars), les prêts immobiliers (1,4 milliard de dollars) et les prêts aux entreprises du (997 millions de dollars) représentant respectivement 38 %, 18 % et 13 % des volumes régionaux globaux.

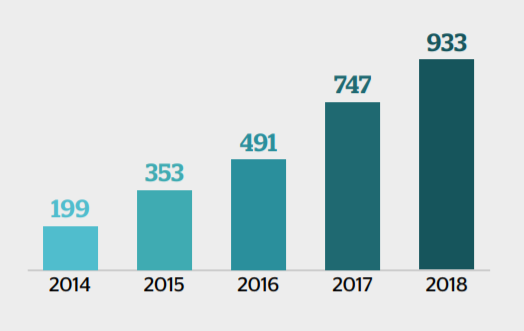

La finance alternative en France : un marché en croissance constante

En 2018, le classement de la France a rétrogradé de la 2ème à la 4ème place sur le marché européen, et de la 7ème à la 8ème place sur le marché mondial, bien que son volume total soit passé de 747 à 933 millions de dollars.

Les prêts P2P à la consommation ont été les plus importants en termes de volumes, représentant 37% des volumes (346,1 millions de dollars), suivi par l’immobilier (20,3 %, 189,2 millions de dollars) et les prêts P2P aux entreprises (15,9 %, 148,1 millions de dollars). Le total pour les PME était de 489,5 millions de dollars et le volume des investisseurs institutionnels a été de 173,5 millions de dollars (19%).

Au niveau juridique, la France s’est progressivement dotée d’une règlementation importante, donnant à la finance alternative les moyens de ses ambitions.

Concernant la perception des plateformes françaises sur leur réglementation nationale, la majorité des plateformes françaises (62% des plateformes de dette et 69% des plateformes d’equity) ont un retour positif sur la réglementation en vigueur, estimant ces mesures adéquates et appropriées.

Du côté des régulateurs, 2018 aura été une année riche en avancées règlementaires. En janvier 2018, L’Autorité de Contrôle Prudentiel et de Résolution (ACPR) a mis en œuvre la Directive des services de paiement révisée (DSP2) et le règlement sur la protection des données RGPD est entré en vigueur en mai 2018.

La France a participé à promouvoir la mise en place d’une réglementation européenne pour le crowdfunding ayant donné naissance au statut de « European Crowdfunding Service Providers ». Ce nouveau régime vient poser les bases d’un marché plus structuré et plus harmonieux au niveau européen et compétitif sur la scène internationale. La publication du traité est prévue pour la fin d’année 2020, un calendrier possiblement soumis à quelques modifications en raison de la crise sanitaire « Covid-19 ».

> Découvrir l'intégralité du rapport "Global Alternative Finance Market Benchmarketing Report".

![[Interview] Mipise Payment Services : la genèse et les ambitions d’un spécialiste du paiement embarqué racontées par son Président](https://res.cloudinary.com/hm3mec8bl/image/upload/v1761310682/llfclerm3e1he0vmkqom.png)